-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:苯乙烯触底反弹!乙二醇价格回暖;2022年苯乙烯将集中爆发扩能

阅读: 1211 时间:44月前 来源:

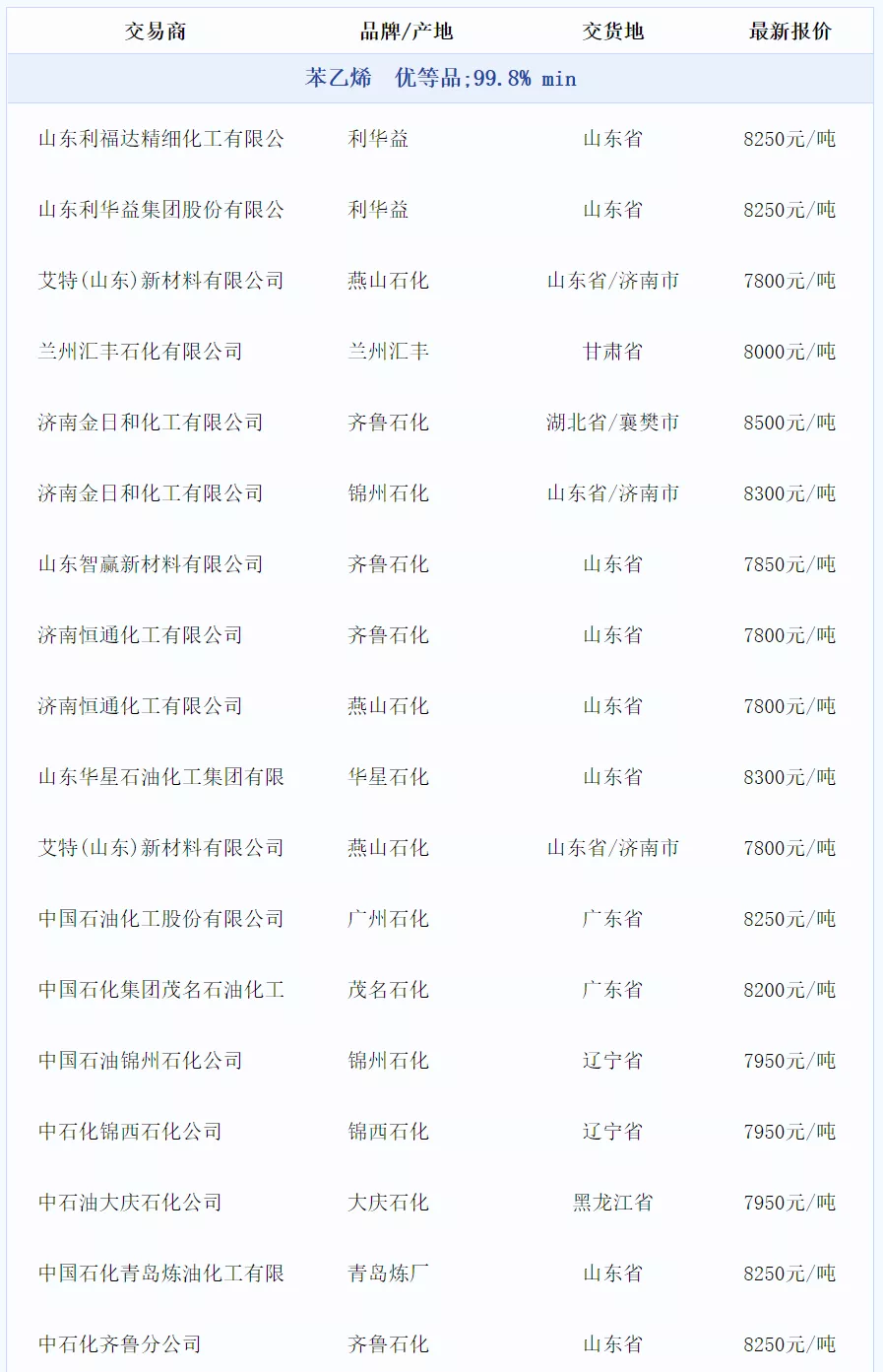

苯乙烯

上国内苯乙烯主流价格小幅回探。周一(12月6日)样本企业价格在8200.00元/吨,上周五(12月10日)样本企业价格在8262.50元/吨,涨幅为0.76%。价格较去年同期上涨7.54%。

原料方面,原油上涨后整理,化工行业整体震荡整理。苯乙烯上游纯苯跟随原油和苯乙烯走势,上涨后整理持稳,周五(12月10日)纯苯主流报价在6420.00元/吨,较周一(12月6日)的6340.00元/吨,上涨80元/吨,涨幅为1.26%。

开工率方面,国内苯乙烯工厂平均开工75.93%,较上周降0.39%,整体供应小幅过剩。周内华南Q企业一期重启,科元、玉皇、晟原暂未有重启计划,中化泉州停车检修。中海壳牌2期12月存检修预期。新装置方面,万华可能12月中下出料;利华益可能推迟至1月;镇海利安德计划月底点火,出产品预计在1月;天津渤化预计推迟至明年一季度,不排除因冬奥会再次推迟,总体远期利空偏多。

原油盘整,纯苯暂稳整理,成本面给与苯乙烯底部支撑,无法提供上涨动力。随着疫情影响,镇海地区的政策性要求对上下游产业链的整体影响,整体影响偏空,加之有新装置投产预期,总体来看,预计本周苯乙烯市场呈偏弱整理状态。

12月10日苯乙烯价格动态:

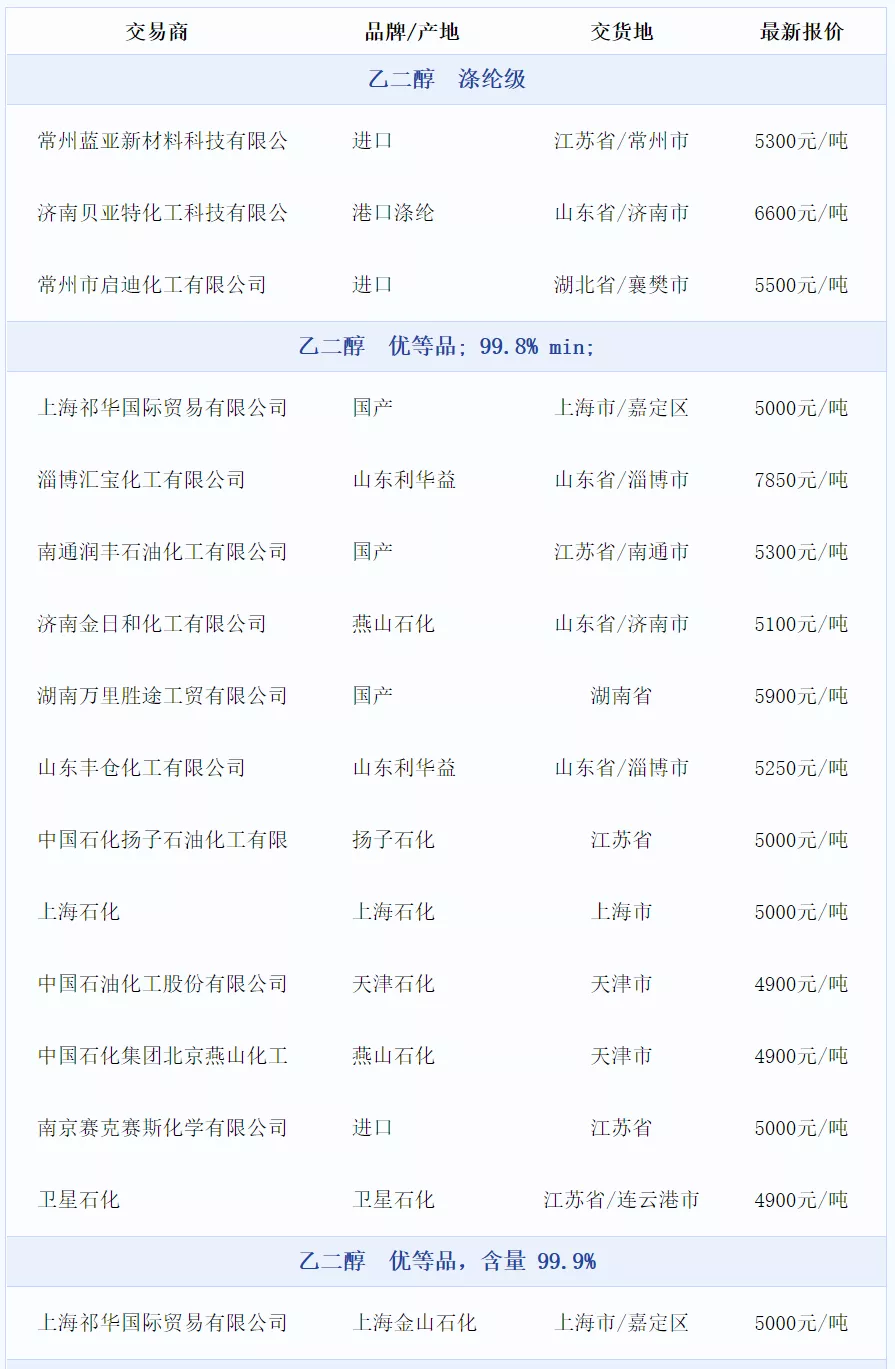

乙二醇

12月10日,油制乙二醇P值均价为4950元/吨,较上周下跌75元/吨。

市场价格方面,12月9日华东市场乙二醇现货价为4984元/吨,价格较前一交易日上涨104元/吨,涨幅为2.13%。

装置方面,12月国内外检修较多,新装置投产但整体增量有限。富德能源50万吨/年、中化泉州50万吨/年、中科炼化50万吨/年乙二醇装置停车检修;镇海炼化EO切回EG;中海惠州1#MEG装置已重启。

国际原油油价窄幅波动,长协煤价格小幅走强,早间MEG外盘走弱,近期船货报盘在645美元/吨附近,递盘在640美元/吨上下,商谈640美元/吨或略偏上水平。下游方面,聚酯负荷仍有小幅下降,实单气氛清淡。值得一提的是,由于国内疫情原因,镇海封闭导致EO切换EG,而目前当地EG发货受阻。待物流恢复后,供应预期将会增加。

12月10日乙二醇价格动态:

2022年苯乙烯扩能预测

2022年作为苯乙烯集中爆发扩能的一年,国内产能、产量、进出口、表观消费量诸多种种将迎来何种趋势变化呢?小编现将各数据做简单猜想预估:

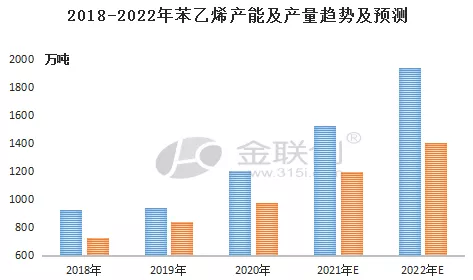

《一》产能及产量趋势变动猜想:

2021年底-2022年中国苯乙烯新增投产计划(单位:元/吨)

据统计数据显示,2021年底-2022年,中国陆续有超600万吨苯乙烯新装置计划上马。从新增装置工艺来看,PO/SM联产工艺占比有所提升,且从规模上来看,以中大型或一体化大炼化为主,相对于传统乙苯脱氢工艺而言成本存在明显优势,抗风险能力更强。

就苯乙烯新增投产计划来看,虽然不排除有部分装置延迟投产的可能,但是不可否认,2022年依旧是中国苯乙烯集中爆发扩能的一年,截至2022年底,金联创初步预计,中国苯乙烯产能有望逼近2000万吨整数大关。综合投产时间节点及开工趋势多方因素来看,国内产量增速明显不及产能增速,2022年,初步预计国内苯乙烯总产量将提升至1400万吨附近。

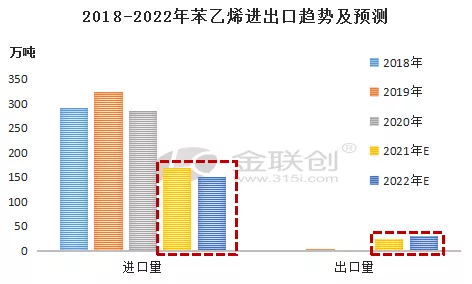

《二》进出口趋势猜想:

从苯乙烯出口趋势来看,随着中国产能、产量及自给率的持续提升,为了缓解国内集中扩能带来的压力,中国苯乙烯企业及贸易商积极开拓出口渠道成为大势所趋,但是因受船运、区域套利窗口持续周期等限制较大,恐暂难有放量性提升。

从苯乙烯进口趋势来看,预计2022年存继续下滑预期,不过美金进口货源相对国产方面仍有付款方式等多方优势,在国内市场尚有一席之地,尤其在经历2021年大幅度萎缩过后,2022年进一步缩量空间相对有限,初步预估,2022年中国苯乙烯进口量将下降至150万吨上下。

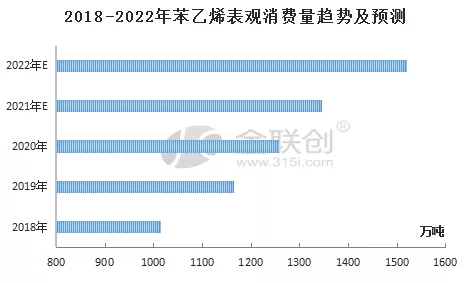

《三》表观消费量趋势猜想:

从中国苯乙烯表观消费量发展来看呈现稳步增加的趋势,继2018年表观突破千万吨大关后,2019年以来国产量持续创下新高,且主力下游表现亮眼,我国苯乙烯表观消费量继续突破。初步预计,2021年,中国苯乙烯表观消费量将提升至1350万吨上下,而2022年,受苯乙烯及下游产业链条扩能增量支撑,表观消费量有望达到1500万吨附近。

综合来看:2022年是苯乙烯集中爆发扩能的一年,烟台万华、山东利华益、镇海炼化利安德、渤化发展、连云港石化等多套大装置将集中量产释放,国内产能、产量继续突破的同时,自给率也有望大幅度攀升。同时从进口供应方面来看,虽然仍存继续缩量预期,不过经历2021年极速下滑趋势过后,进一步缩量空间相对有限,美金进口货源在国内市场尚有一席之地。另外,结合几大主力下游扩能计划来看,整体增速相对不及苯乙烯,以PS行业新增投产最为集中,EPS方面以部分延期投产项目为主,ABS新增释放相对有限,2022年苯乙烯及下游产业链阶段性投产错配将带来更多的机遇及挑战。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务