-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:聚酯巨头联合限产提振市场,下游供需矛盾明显,聚酯价格依旧下行

阅读: 466 时间:44月前 来源:

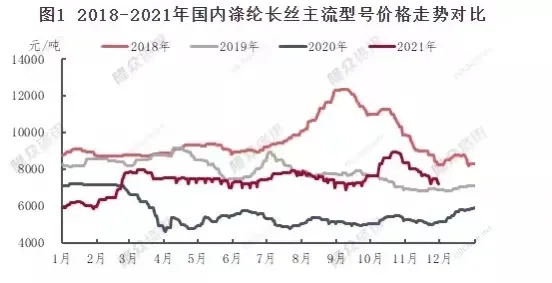

进入11月下旬,聚酯工厂受成品库存压力和生产效益影响,11月25日四家聚酯工厂计划在当前其实际产量基础上减产20%,后该减产幅度上调至25%。

工厂减产,市场重心依然下行

聚酯开机率大降按常理而言,对于市场供应必然减产,势必会提振市场行情,但据了解,涤纶长丝限产后依旧逃不开促销魔咒,产销呈现脉冲式,然随着促销频率加快,促销效果大打折扣。

同时聚酯产品市场反而在近期开始出现大幅降价出货,市场低价层出,市场重心不断下行。涤丝近两日依旧有大幅优惠促销,最高促销400元/吨!目前涤纶长丝POY 150D 价格在7250元/吨、涤纶长丝FDY 150D 价格下降至7450元/吨、涤纶长丝DTY 150D下跌至8880元/吨。部分跌幅较大的品种已达3000元/吨。

大宗原料崩塌,巨头限产难提振

因为本身聚酯产业链已被聚酯龙头高度集中化,往年只要聚酯巨头联合限产,势必会掀起一阵下游市场的疯狂采购,为何此次巨头联合限产依旧难以提振市场?

究其原因,一方面,市场再次因担忧新的超级新冠病毒变种而影响需求复苏,包括油价在内的整个产业链价格出现崩塌。在大宗原料崩塌面前,巨头限产微不足道了。

终端订单不佳,企业开机意愿不强

供需矛盾依旧是最大的问题,从全年产销情况看,2021年长丝、短纤、切片产销率相对平淡,高产销次数比2020年明显减少,市场避险情绪加重,下游观望心态浓厚,下游需求弱势难改。同时终端织造企业新订单接单亦表现不佳,前期由于纤维价格大幅上涨,外贸订单下单较为谨慎;随着“双十一”的逐步过去,内贸新增订单也明显下降。数据显示9-11月份织造订单指数处于往年同期低位,终端新增订单不及往年。同时由于库存高企,冬季备货动力不足,多地出现提前放假的情况。

由于终端订单不佳产品快速贬值,企业开机意愿不强,截至2021年12月2日,江浙织机综合开机负荷在65.31%附近,环比-2.98%,实际处于近9年内同期的低位。在9年织机开机率历史低位的背景下,77.11%的聚酯开工率显然是小题大做了!

供需矛盾凸显,企业被迫频繁促销

供需矛盾凸显,导致了今年企业被迫频繁促销出货,而就目前来看

内需方面,截止2021年10月,商品零售额同比增长4.9%,增速比上月加快0.5个百分点;但扣除通货膨胀因素来看,社会商品零售额实际增速总体呈下降趋势,增速比上月放缓0.6个百分点。其中,服装鞋帽针织品类商品零售额累计同比增速为17.4%,网上“穿”类商品零售额累计同比增速为14.1%,与往年增速相比下降较大,且均从2021年初高点持续下降,纺织类消费品整体内销情况较差。

外需方面,尽管部分海外进口商在海运费上涨的预期下提前下了订单,但进入12月,变异毒株疫情和高位海运费仍对后市海外需求造成利空压制。当下企业现金流以及企业负债情况谈不上乐观,企业投机性备货的能力下降,因而实际采购需求也将失去爆发力。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务