-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:7月酚酮市场大分化!丙酮急跌苯酚坚挺,后市怎么走?

阅读: 203 时间:2天前 来源:百川盈孚、化易天下

7月行情回顾

进入7月份,国内丙酮市场再次呈现急速走低态势,价格持续阴跌下挫至4600元/吨后出现小幅反弹。随着贸易补空环节结束,下游采购策略转向低价买入原则,市场博弈性显著加重。

与此形成鲜明对比的是,苯酚市场受益于码头货源紧张局面,价格一度在6500-6600元/吨区间内徘徊运行。这种分化走势反映了两种产品在供需基本面上的显著差异。

价格驱动因素分析

丙酮价格承压因素:

华东码头库存维持在2万吨以上水平 下游提货发船较为分散 博弈性加重,买方持低买心态

苯酚价格支撑因素:

江阴码头库存降至1万吨以下 进口到货量相对较少 国内酚酮工厂存在出口订单支撑

供应端深度分析

库存状况对比

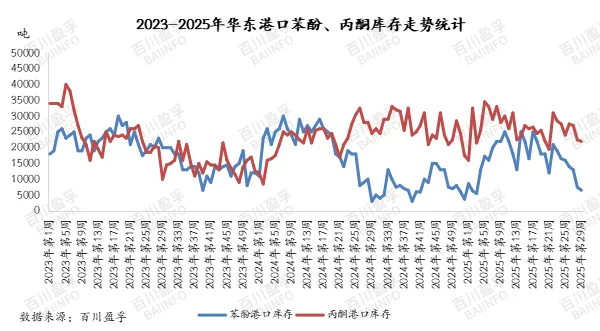

丙酮库存动态:目前丙酮库存呈现近端去库趋势。尽管6月份以来进口到货量有所减少,但由于国内下游提货发船较为分散,华东码头库存仍维持在2万吨以上水平。这一库存水平对价格形成一定压制作用。

苯酚库存紧张:苯酚市场供应面临更大挑战。进口到货量相对较少,同时国内酚酮工厂存在出口订单支撑,7月份苯酚江阴码头库存逐步降至1万吨以下,码头货源明显偏紧,为价格提供有力支撑。

产能与开工情况

行业整体开工状况:截至7月15日,全国酚酮行业有效产能达到1027万吨(不含4家长停产能合计104万吨,新增投产产能65万吨)。当前酚酮开工产能为931万吨,开工率维持在90%附近,处于全年较高水平。

未来产能投放预期:2025年山东富宇化工预计将新增苯酚产能15.5万吨/年、中石化镇海炼化预计将新增产能40万吨/年,此外吉林石化、淄博瑞霖化工等企业也均有产能新建投产计划。2025年我国苯酚行业产能建设或将再次提速,全年预计新增产能将达到99.5万吨以上。

展望2025年,预计有三套酚酮装置投产,合计产能125万吨,产能增速将达到11.7%。

成本与盈利分析

原料成本压力

7月份原料纯苯价格经历小幅下探后逐步走强,目前华东石化企业纯苯挂牌价格在5950元/吨。纯苯价格的相对强势对酚酮产品价格的传导推动作用有限,但整体成本压力明显增加。

成本结构分析:2025年6月华东酚酮单吨成本增加98元/吨。基于当前价格水平测算,酚酮生产单吨亏损约在650元/吨左右,行业盈利状况不容乐观。

6月酚酮行业盈利-346元/吨,6月双酚A行业月均毛利为-498元/吨,行业整体盈利状况不佳。

产业链盈利分配

成本端的持续压力将对后续价格走势产生重要影响。在产业链价值分配中,上游纯苯享有较大份额利润,而酚酮生产环节承受较大成本压力。

下游需求分析

主要下游领域

苯酚下游需求:苯酚方面预计新增福建酚醛树脂和山东香兰素项目,将带来一定的需求增量。然而,环己酮的生产情况仍受苯酚和纯苯价差的影响,存在不确定性。双酚A方面则不给予过高预期。

丙酮下游需求:丙酮方面,MMA和MIBK行业的新增产能将对丙酮需求产生积极影响,但整体投产时间相对靠后。

双酚A市场影响

2025年上半年,双酚A市场供应呈现先紧后松的态势。上半年仅有一套18万吨/年的双酚A装置投产。5月至6月,行业开工负荷从7成逐步提升至8成略上方,达到近三年新高,行业供应量保持持续增加趋势。

春节后,终端需求恢复缓慢,下游环氧树脂及PC需求面均不理想,这对苯酚需求构成一定压制。

贸易与进出口影响

进出口格局变化

随着国内苯酚产量不断提高,我国苯酚贸易逆差额则整体呈现缩小态势,行业外依存度逐年下降,2024年已由2020年的20.05%降至4.38%左右。

在进出口方面,预计酚酮进口量将维持2024年的格局,而出口量则有望适度增长。

国际市场影响

全球苯酚供应格局的变化对国内市场产生重要影响。随着国内产能快速增长,中国正逐步从苯酚净进口国向净出口国转变。

市场展望与预测

短期价格预期

苯酚市场预期:本周苯酚市场预计以横盘整理为主要特征。虽然新装置运行稳定,供应量将逐渐增加,但在码头库存偏低的背景支撑下,苯酚短线仍将以区间僵持为主要表现。

价格预测: 预计本周华东苯酚港口出货价格将维持在6500-6600元/吨区间。

丙酮市场前景:丙酮市场需要重点观望供应增加对价格的影响程度。当前合约均价位于4840元/吨附近,考虑到市场弱势格局,继续大幅下跌的空间相对有限。

价格预测: 预计本周华东丙酮港口价格将在4650-4700元/吨区间内波动。

中长期发展趋势

产能扩张压力:据预测,未来5年我国丙酮消费量将呈现增长态势,预计复合增长率将达到7.9%。但产能增长速度可能超过需求增长,行业竞争将进一步加剧。

产业链一体化:未来产业链一体化发展趋势明显,主力下游双酚A及MMA新增装置继续增加。

来源:百川盈孚、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务