-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:中国环氧丙烷市场分析:规模扩张、供需矛盾与未来发展策略

阅读: 939 时间:17月前 来源:化工平头哥

一、环氧丙烷产业规模的快速增长

环氧丙烷,作为丙烯产业链下游精细化工的关键延伸方向,在中国化工行业中受到了前所未有的关注。这主要得益于其在精细化工中的重要地位以及新能源相关产品的产业链衔接所带来的发展趋势。据统计数据显示,截至2023年底,中国环氧丙烷产业规模已经超过780万吨/年,这一数字较2006年增长了近十倍。从2006年至2023年,中国环氧丙烷的产业规模年均呈现13%的增速,这在化工行业中堪称罕见。特别是在最近四年,行业规模平均增速更是超过了30%,显示出了惊人的增长势头。

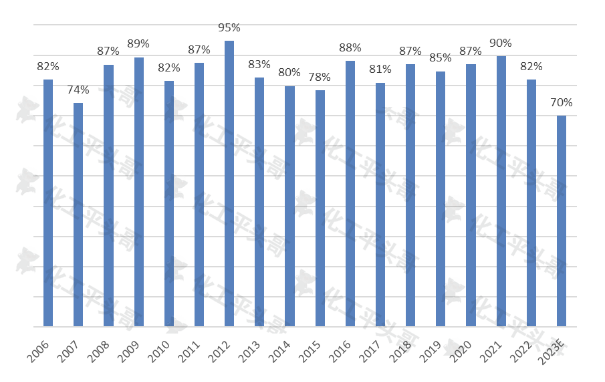

图1 中国环氧丙烷年度开工率变化

这种快速增长的背后,有多重因素推动。首先,环氧丙烷作为丙烯产业链下游的重要延伸方向,是民营企业实现精细化率发展的关键。随着国内化工行业的转型升级,越来越多的企业开始关注精细化工领域,环氧丙烷作为其中的重要一环,自然受到了广泛关注。其次,万华化学等成功企业的发展经验为行业树立了标杆,其成功的产业链整合和创新发展模式为其他企业提供了借鉴。此外,随着新能源产业的快速发展,环氧丙烷与新能源相关产品的产业链衔接也为其带来了广阔的发展空间。

然而,这种快速增长也带来了一系列问题。首先,行业规模的快速扩张导致供需矛盾日益加剧。尽管环氧丙烷的市场需求在持续增长,但供应的增长速度显然更快,这使得企业的开工率不断下降,市场竞争愈发激烈。其次,行业内的同质化竞争现象严重。由于缺乏核心技术和创新能力,许多企业在产品质量、性能等方面缺乏差异化竞争优势,只能通过价格战等手段争夺市场份额。这不仅影响了企业的盈利能力,也制约了行业的健康发展。

二、供需矛盾的加剧

随着环氧丙烷产业规模的快速扩张,供需矛盾也日益加剧。过去18年中,中国环氧丙烷的平均开工率约为85%,保持了相对平稳的态势。然而,从2022年开始,环氧丙烷的开工率逐步降低,预计2023年将降至70%左右,为历史低点。这一变化充分说明了市场竞争的激烈程度以及供需矛盾的加剧。

造成供需矛盾加剧的原因主要有两方面。一方面,随着行业规模的快速扩张,越来越多的企业涌入环氧丙烷市场,导致市场竞争加剧。为了争夺市场份额,企业不得不降低价格、提高产量,这使得开工率不断下降。另一方面,环氧丙烷的下游应用领域相对有限,主要集中在聚醚多元醇、碳酸二甲酯、丙二醇及醇醚等领域。其中,聚醚多元醇是环氧丙烷的主要下游应用领域,占到了环氧丙烷消费总量的80%及以上。然而,这一领域的消费增速与中国经济增长速度一致,产业规模增长低于6%,明显慢于环氧丙烷的供应增速。这意味着,尽管市场需求在增长,但增长速度远不及供应增长速度,从而导致供需矛盾的加剧。

三、进口依存度的降低

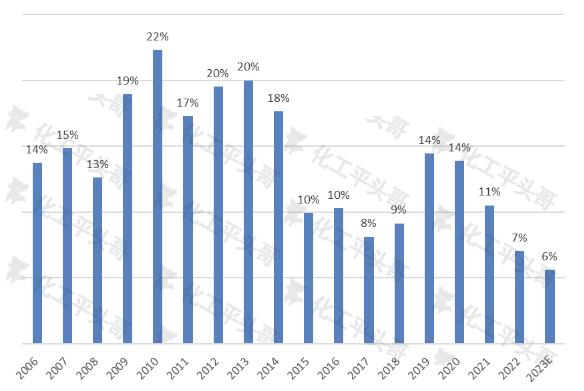

进口依存度是衡量国内市场供应缺口的主要指标之一,也是体现进口规模水平的重要参数。过去18年中,中国环氧丙烷的进口依存度平均在14%左右,最高时达到了22%。然而,随着国内环氧丙烷产业的快速发展和国产规模的不断提升,进口依存度呈现出逐年降低的趋势。预计至2023年,中国环氧丙烷的进口依存度将会降低至6%左右,创出过去18年内的历史低点。

进口依存度的降低主要得益于两方面的因素。首先,随着国内环氧丙烷产业规模的快速扩张,国产产品的质量和性能得到了显著提升。许多国内企业在技术创新和产品研发方面取得了重要突破,使得国产环氧丙烷在品质上与进口产品相差无几。这使得国内企业在市场中获得了更大的竞争优势,降低了对进口产品的依赖。其次,随着国内环氧丙烷产能的不断增加,市场供应能力得到了显著提升。这使得国内企业能够更好地满足市场需求,降低了对进口产品的需求。

然而,进口依存度的降低也带来了一系列问题。首先,随着国内环氧丙烷市场的不断扩大和需求的持续增长,国产产品的供应压力也在不断增加。如果国内企业无法进一步提高产量和质量,那么市场供需矛盾可能会进一步加剧。其次,随着进口依存度的降低,国内企业面临着更大的市场竞争压力。为了争夺市场份额和保持竞争力,国内企业需要不断提高自身的技术水平和创新能力。

四、未来发展情况分析

中国环氧丙烷市场在未来将面临一系列深刻的变革。根据统计数据,预计到2030年,中国环氧丙烷产业规模将超过1400万吨/年,从2023年至2030年期间,年均增速将维持在8.8%的高水平。这一迅猛的增长速度无疑将进一步加剧市场的供应压力,增加产能过剩的风险。

行业的开工率,通常被视为评估市场是否过剩的重要指标。当开工率低于75%时,市场可能会出现过剩的情况。而开工率的高低又受到终端消费市场增速的直接影响。目前,环氧丙烷的主要下游应用领域是聚醚多元醇,占据了消费总量的80%以上。然而,其他应用领域如碳酸二甲酯、丙二醇及醇醚、阻燃剂等,虽然存在但占比较小,对环氧丙烷的消费支撑有限。

值得注意的是,聚醚多元醇的消费增速与中国经济增长速度基本一致,其产业规模增长低于6%,明显低于环氧丙烷的供应增长速度。这意味着在消费端增速相对缓慢的情况下,供应端的快速增长将使得环氧丙烷市场的供需环境进一步恶化。事实上,2023年可能已经是中国环氧丙烷产业出现供应过剩的元年,未来长期内出现供应过剩的概率依然较大。

环氧丙烷作为中国化工产业在快速发展过程中的过渡产品,具有其独特的特征。它要求产品具备同质化、规模化的特点,同时投资和技术门槛相对较低,原料易得。此外,它还需要具备产业链中端属性,即能够实现产业链的下游延伸。这类产品在化工产业精细化发展的过程中扮演着关键角色,但同时也面临着市场同质化冲击的风险。

因此,对于生产环氧丙烷的企业而言,如何在激烈的市场竞争中寻求产业链发展的差异化,以及如何利用更为先进的技术降低生产成本,将成为其未来发展的重要战略考虑。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务