-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:2023年酚酮产能爆发,丙酮产能五年增长24.64%

阅读: 565 时间:18月前 来源:隆众资讯订阅号

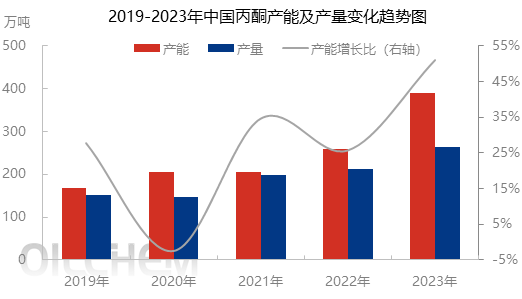

2023年,国内酚酮产业经历了显著的产能扩张。据统计,行业总产能提升至1023万吨,其中苯酚产能为632万吨,丙酮产能为391万吨。

2023年酚酮产能的显著增长

近年来,中国丙酮产能呈现出快速增长的趋势。从2019年至2023年,丙酮产能的复合增长率达到了24.64%。这一增长趋势在各年度间有所波动,但到2024年增速尤为明显。

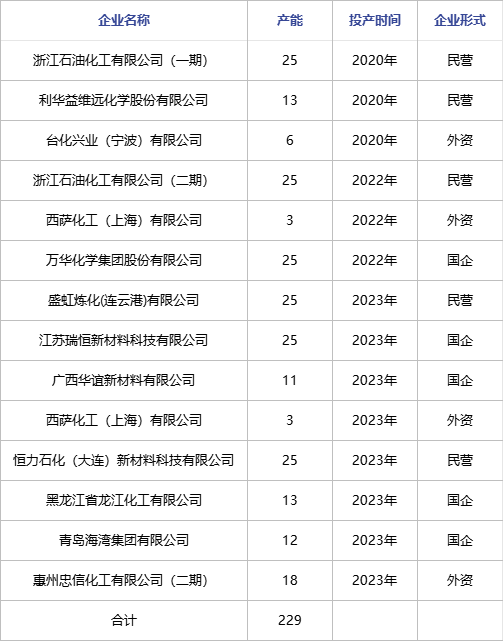

在过去的五年中,丙酮装置的扩能主要集中在2020年、2022年和2023年。例如,2020年有多家公司投产新装置,如浙江石油化工有限公司一期、利华益维远化学股份有限公司二期和台化兴业(宁波)有限公司的装置。到了2022年,浙江石油化工有限公司二期、西萨化工(上海)有限公司技改以及万华化学集团股份有限公司的装置相继投产。而到了2023年,江苏瑞恒新材料科技有限公司、盛虹炼化(连云港)有限公司、广西华谊新材料有限公司等企业的新装置投产,进一步推动了丙酮产能的增长。

数据来源:隆众资讯

近五年来国内丙酮新增产能高达229万吨,样本新增产能统计详见上表。

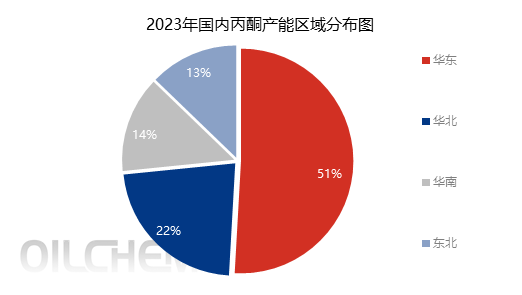

中国丙酮产能区域分布

在2023年,中国丙酮产能的区域分布相对集中。华东和华南地区成为主要的产能集中地。盛虹炼化和江苏瑞恒分别在1月份新增了25万吨的丙酮装置,使得华东地区的丙酮总产能达到199万吨,占比达到50.90%。而华北地区在第四季度也有所增长,青岛海湾新增了12万吨的丙酮装置,使华北地区的丙酮产能达到88万吨,占比为22.51%。华南地区在第一季度和第四季度都有新装置投产,分别为上海华谊的11万吨和惠州忠信的18万吨,使得华南地区的产能占比增长至13.81%。最后,东北地区在第四季度有两大装置投产,分别为恒力石化的25万吨和龙江化工的13万吨,使得东北地区丙酮产能占比攀升至12.79%。

随着中国酚酮行业的快速发展,苯酚和丙酮的产能均实现了显著的增长。这种增长不仅体现在绝对数量的增加上,还体现在区域分布的多元化上。华东和华南地区仍然是最主要的产能集中地,但其他地区如华北、东北和华南也表现出强劲的增长势头。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务