-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:冰醋酸供应处于高位,下游需求不足,市场利空较多,价格拉涨不易

阅读: 1688 时间:36月前 来源:

8月份冰醋酸的整体市场供应量较大,部分下游处于淡季,对醋酸的需求可能有限。8月份的冰醋酸市场可能继续在7月份继续波动和下跌。由于本月维修企业较少,只有上海华谊和大连恒力有维修计划,供应保持在较高水平,工厂库存处于中高水平。为了促进出货情绪,工厂主动降低价格,促进出货;下游整体建设难以显著改善。同时,运营商仍然持有看跌心态,因此谈判热情不高,冰醋酸市场消费难以显著增加;短期内,冰醋酸市场存在许多负面影响,难以支撑价格上涨。随后,冰醋酸价格的涨跌需要更多关注醋酸工厂的成本和利润的变化,以及醋酸工厂库存的变化,以及市场运营商的心理。

近年来,冰醋酸及其主要下游产业的生产能力呈上升趋势。然而,产业链中的利润传递并不平衡。在未来,它仍然是利润和需求扩张的驱动力之一。冰醋酸的供应能力必然会达到更高的水平。届时,供需平衡将被打破。

虽然冰醋酸的生产能力逐渐提高,但消费也呈现增长趋势,但产业链中的利润传导并不平衡,一些下游的利润状况很难说是理想的。

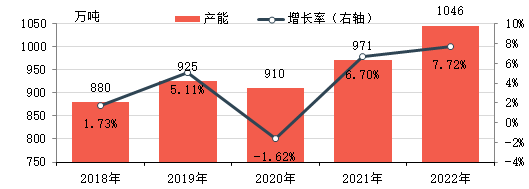

冰醋酸产能逐渐扩大

2018-2022年,我国冰醋酸产能稳步提升,得到下游需求发展和良好盈利能力的支撑。截至2022年,冰醋酸年有效产能为1046万吨,较2018年增长18吨.86%。

在过去五年中,随着国内需求的增加和出口市场的活跃,冰醋酸的整体价格一直在上涨。同时,大部分时间与原料甲醇保持较大的价差,因此具有较强的盈利能力和较长的盈利时间。

2017-2018年,国外冰醋酸装置开工不稳定,出口市场为国内市场提供支撑。此外,随着国内冰醋酸产能放缓和下游产能扩张,冰醋酸需求刚刚增加,共同支撑了国内冰醋酸价格的上涨。虽然与原料甲醇的走势基本一致,但价差不断扩大,利润空间不断扩大。2018年,华东市场的平均理论毛利约为1753元/吨。2019-2020年,国内冰醋酸产能稳步提升,供给增加。受意外因素影响,需求分阶段下降。国内冰醋酸价格波动较大,与甲醇的价差在一定程度上有所下降。2020年,华东市场平均理论毛利率约为504元/吨。2021年,虽然甲醇和冰醋酸的价格呈现上涨趋势,但受国内外需求增加和供应阶段性下降的影响,冰醋酸价格大幅上涨,使得华东市场平均毛利率持续扩大。.41%。

虽然利润可观,但下游需求呈现持续增长的势头,这使得现有制造商和新的市场参与者制定了新的冰醋酸项目计划,其中大部分已经实施。

下游需求在未来仍在增长

未来大部分下游产品仍有新的产能计划,推动冰醋酸供应能力持续提升。

2021年至2022年,EVA产能迅速扩大,产品也快速增长VA乙酸乙烯含量接近,对乙酸乙烯的需求显著增加,乙酸乙烯生产能力扩大,非电石供应短缺。自2022年以来,一些电石供应已被补充到原来的乙烯供应用户,我国的醋酸乙烯供应模式已从结构过剩转变为结构紧张。EVA由于用户购买难度和成本增加,部分考虑自建醋酸乙烯。在此之前,一些在建项目正在进行中,醋酸乙烯的生产能力将在2023年释放。

醋酸乙酯也是冰醋酸的主要下游产品之一。近年来,醋酸乙酯的供需矛盾突出,生产能力增长相对缓慢。2022-2023年,新增产能仍主要出现在现有企业中,主要是为了扩大行业份额,进一步降低成本,提高效率。此外,随着目前石化行业一体化的趋势越来越明显,一些企业计划建设新的醋酸乙酯装置,以扩大产业链。然而,由于醋酸乙酯生产工艺简单,国内设备变化迅速,生产灵活,主要根据成本和需求变化,近年来产量增长缓慢。

在醋酸酐方面,近年来,新设备和消除设备并存,整体供应呈现增长趋势。从消费结构的角度来看,主要用于生产醋酸纤维、医药中间体、农药中间体、香料、染料、食品添加剂、化学脱水剂等领域。国内一些醋酸纤维厂配备了醋酸酐装置,其他领域的集成程度不高。未来,醋酸酐装置将继续建设。宁夏东河计划今年下半年投产15万吨。河南瑞白还计划建设一种新的醋酸酐装置,预计该行业的生产能力将继续扩大。醋酸酐下游领域广泛,需求方仍有一定的增长空间,但随着生产能力的提高,行业竞争将越来越激烈。

未来会有很多新的冰醋酸项目,供需平衡可能会被打破

近几年来,冰醋酸供应也保持了上升势头,下游需求持续增长,未来三年也不例外。

上表显示了未来三年一些冰醋酸的新产能计划。此外,一些企业还有新的建设和能源扩张计划。可以看出,对未来冰醋酸产能增长的预期仍然很高。尽管下游需求将继续上升,但冰醋酸的供应增量能否完全消化还有待进一步观察。不排除中国冰醋酸产能过剩。

来源:卓创化工、分子社

*免责声明:内容来自互联网、微信官方账号等公共渠道,我们对文章中的观点保持中立。本文仅供参考和交流。转载稿件的版权属于原作者和机构。如有侵权行为,请联系世界客户服务部门删除。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务