-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行情资讯]:2022年苯酚、丙酮、醋酸等22个化工相关品种市场趋势预测,产品未来发展如何?

阅读: 1102 时间:43月前 来源:

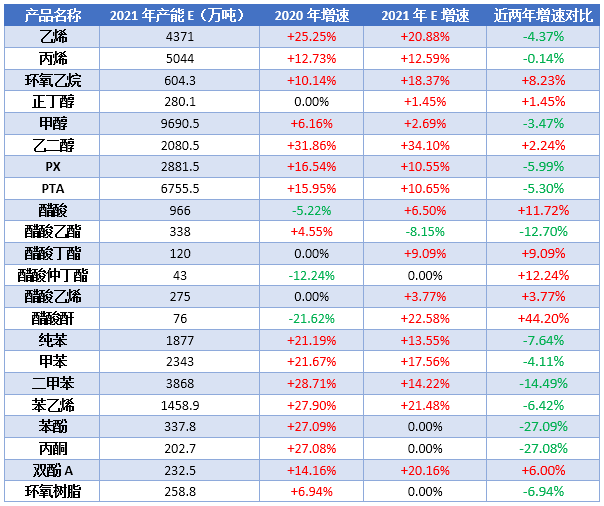

2022年化工相关品种发展预测

苯酚

2022年,我国苯酚产能增速并未放缓,浙石化(二期)、聊城鲁西聚碳酸酯、广西华谊、江苏瑞恒、青岛海湾化学及烟台万华等多套酚酮装置计划于明年投放市场,如若新建装置产能完全释放后,届时我国苯酚总产能将达到513.8万吨,国产自给率进一步提升,这势必会对进口货源造成打压,2022年进口量预期下降,同时苯酚-双酚A-PC产业链一体化发展稳健,下游双酚A新增产能预计更多,对苯酚需求增加支撑良好,苯酚产能快速扩张后造成的供应过剩相对被消化,但买方占据市场主导权局面难以改变。

丙酮

2022年巧好是国内丙酮装置集中投产期,据金联创统计,有6套丙酮装置计划投产,新产能大部分配套下游双酚A装置,完整产业链趋势更加明显。明年丙酮供应量依然呈现增加态势,产量大幅提升下,势必对进货形成冲击,亚洲出口大国或将寻求其他供应方向,或者与国内企业拼利润。不过下游双酚A新产能同样较多,MMA也有几套装置计划投产,因此丙酮及下游行业发展依然较为稳健,整体供需保持相对平衡状态。

双酚A

2022年,受到下游PC及环氧树脂产能稳步扩张的带动,我国双酚A产能增速提升,将有浙石化(二期)、聊城鲁西聚碳酸酯、广西华谊、江苏瑞恒、青岛海湾化学及沧州大化等8套双酚A新建装置计划投放市场,届时我国双酚A总产能将达到440.5万吨,值得注意的是,大批新项目的投建,多为一体化形式出现,苯酚-双酚A-PC仍是产业链发展的趋势所在,双酚A供应面仍然存在缺口,平稳推进基调不改。另外,尽管部分高端产品主要依赖于进口,但在国产供应提升明显的背景下,双酚A进口依存度逐年下降。

苯乙烯

2022年是苯乙烯集中爆发扩能的一年,烟台万华、山东利华益、镇海炼化利安德、渤化发展、连云港石化等多套大装置将集中量产释放,国内产能、产量继续突破的同时,自给率也有望大幅度攀升。同时从进口供应方面来看,虽然仍存继续缩量预期,不过经历2021年极速下滑趋势过后,进一步缩量空间相对有限,美金进口货源在国内市场尚有一席之地。另外,结合几大主力下游扩能计划来看,整体增速相对不及苯乙烯,以PS行业新增投产最为集中,EPS方面以部分延期投产项目为主,ABS新增释放相对有限,关注苯乙烯及下游产业链阶段性投产错配带来的机遇及挑战。

醋酸丁酯

目前醋酸丁酯企业共有8家,其中谦信产能最大,为国内龙头企业。醋酸仲丁酯2021年国内醋酸仲丁酯产能暂无变化,仍为5家企业,总产能合计43万吨。据悉年内企业达不到满负荷生产,部分地区限电政策影响下,维持在3-5成负荷左右,鼎盈跟随上游检修时间较长。近年来并未听闻仲丁酯新增消息。醋酸酐2021年国内醋酐总产能变化较大,其中孟玄新材料、安徽天成投产,孟州鼎兴装置扩产,整体有效产能增加至76万吨/年,未来仍存在新装置投产计划。

甲醇

2021年中国甲醇产能9690.5万吨,年增幅不足3个百分点,年内新增产能速度明显放缓,加之业内碳中和、能耗双控等政策影响,行业已步入调整期,后续新增产能也有放缓势头。粗略统计,未来三年我国约有1200万吨新增甲醇产能(实际部分项目投放进度或有推迟可能),其中扩能项目不少,且部分产能偏小企业为矿热尾气制甲醇,除此以外,也需要关注未来二氧化碳催化加氢制甲醇项目工业化进程。下游方面,烯烃仍占我国甲醇需求的半壁江山,不过年内传统下游需求稳中有增,部分小类品种更值得关注,如有机硅、BDO、有机硅、碳酸二甲酯(DMC)等行业,上述部分高利润下游发展或引起市场价格变动。

乙二醇

预计2022年中国乙二醇产能将达2550.5万吨,中国聚酯产能在7458.5万吨;中国进口量如果按700万吨计算,预测供应总量将达3250.5万吨,需求总量将达2498.6万吨。中国乙二醇市场供需关系仍难达到平衡,供过于求的基本关系难有改善,下游需求增速有限,乙二醇新增产能投放减缓,2022年乙二醇预计新投产能共470万吨。由此可见,乙二醇供需差值仍在逐年拉大,供应过剩将成为长年制约乙二醇价格上涨的重要因素。

乙烯

2021年,中国乙烯产能近4400万吨,年增幅接近21%。年内新建投产装置工艺明显多元化,其中轻烃利用项目较多;传统一体化裂解项目有新增,也有扩能;煤/甲醇制烯烃工艺年内无新增产能。据不完全统计,2022年计划投产乙烯产能或将超过700万吨/年。新产能均为一体化项目,均有相关下游配套。但仍有部分装置会有部分乙烯余量外售,国内乙烯商品流通量或将继续出现增长,从而给亚洲乙烯价格带来一定冲击。“十四五”期间,随着各项目陆续投产或开工建设,国内乙烯产能有望将达到6900万吨/年,受能耗政策影响,也有可能有部分项目被搁置或淘汰。随着乙烯及下游配套产能的增长,衍生品市场竞争将越发激烈,进而倒逼生产企业加大研发力度、促进产业链产品升级。

丙烯

2021年预计中国丙烯产能可5044万吨附近,特别是丙烷脱氢进入投产爆发期,预计未来两年PDH产能将持续高速扩张,而在“双碳”的大背景下,煤化工固有的“两高”特性制约了其发展空间,中国丙烯生产工艺结构也将发生大变动。展望2022年,丙烯行业逐渐向“过剩”发展,产能增速远超需求增速,行业负担加重,且丙烯下游配套项目多为聚丙烯,内部竞争压力不逊于丙烯行业,其获利能力变化将反向影响丙烯市场。还有一部分原有下游装置向上游产业链延伸项目,这些项目将逐步挤占原有市场份额和需求。同时随着国内商品量的不断增加,丙烯进口量或将继续收窄,出口量或继续增长。未来丙烯产业链内部竞争将更为激烈,市场竞争格局将由单产品市场竞争演变为产品和产品链一体化的市场竞争。

环氧乙烷

2021年,国内环氧乙烷总产能已超600万吨/年,年增幅超过18%。环氧乙烷盈利表现不及往年,截止10月底,平均盈利估算值不足50元/吨。乙烯对环氧乙烷在成本面上存在指引作用,多表现在成本参考及心态层面。年内受政策影响,乙烯与环氧乙烷价格走势出现较大差异,一改往年长时间盈利状况,盈亏波动幅度较为明显。年内,环氧乙烷市场仍与下游产品,尤其是聚羧酸减水剂单体市场保持较高的联动性。乙二醇市场对环氧乙烷的影响多表现在利润出现明显波动时的生产转换方面。2022年,环氧乙烷已列明预计新增产能至少65万吨/年,下游除传统领域的增长与工艺提升外,部分企业已开始布局向高附加值电解液材料领域延伸。

PX

预计明年有6套PX装置计划投产,合计产能1189万吨/年,若均能按进度投放,明年PX产能预计增长41.3%。由于新装置普遍配套下游PTA装置,多数为集团内部自供,因此明年中国PX进口量依然呈现减少趋势。虽然PTA同样有新产能投放,PX需求理论上同样提升,但终端聚酯产能增加不大,PTA供应过剩后,开工率可能不及预期,从而对PX需求提升有限。因此,2022年将是PX国产量大幅提升,挤压进口货源的过程,市场将因供应逐步大于需求而转弱。

PTA

预计2022年国内PTA市场走势或延续弱势格局。从供应情况来看,随着2021年PTA产能增加650万吨装置,PTA产能过剩已经成为行业共识。尽管下游聚酯存在新投产情况,但增幅远不及原料PTA。从需求端来看,下游聚酯及终端纺织品需求增加缓慢,同时纺织品出口同比下降,产业链各环节库存维持高位。另外原油市场也存在不确定性,基本面的博弈仍处在拉锯状态。当前PTA行业形成了寡头垄断市场,在挤出高成本的装置后,不排除有某种形式的价格同盟,因此,2022年PTA市场或同2021年一样,维持在一个低加工费的时期,预计大概400-600元/吨附近。

冰醋酸

未来五年国内冰醋酸装置总计大约520万吨装置计划新建,需要关注广西华谊、华鲁恒升、浙石化等项目,部分项目建设周期比较长外加政策影响,具体建设时间待定。基于近几年冰醋酸价格持续高位,企业生产利润丰厚,因此冰醋酸项目得到许多投资者的青睐,还存在许多意向项目。需求方面,未来新增的主力仍在PTA方面,另外其他下游如氯乙酸、醋酸乙烯、醋酸制乙腈等等均有新增。醋酸酯产能过剩下,未来新增有限。

醋酸酯

目前醋酸乙酯国内行业集中度较高,且明显产能过剩。最近几年江苏联海、上海华谊、河南顺达等均退出醋酸乙酯市场。据统计,目前醋酸乙酯新增项目并不多,珠海谦信30万吨/年装置计划2022年初投产,但同时计划关闭位于江门的25万吨/年装置,因此总产能变化有限。

纯苯

2022年我国纯苯产能继续大幅扩充,至2022年底我国纯苯将有超过340万吨/年的新产能释放,届时国内总产能将达到2200万吨/年左右。而下游配套企业产能有一定跟进,供给过剩局面不明显。2022年国内纯苯产业链延续2021年,呈现高产出、自主可控的市场,以及强需求的局面,对进口的依赖度已经在近年表现出整体下降的态势,下游扩能较多尤其是苯乙烯的扩能,使得需求面的影响力度较往年加强。从2022年国内基本面考虑,国内产能依旧将上升,主要集中在大炼化企业,国内企业价格对市场价格的主导权几乎完全优于外盘货,下游扩能使得供需面有一定平衡性。但下游产能的快速扩张,虽对纯苯需求量增加,但仍需警惕下游产能扩张后其自身市场及价格体系以及产业链影响情况,若供需市场未完全匹配,下游快速扩张后存在对纯苯价格的反向压制。

甲苯、二甲苯

2022年我国甲苯、混合二甲苯产能仍然是继续大步伐扩张的一年,其中甲苯理论新增产能296万吨,混合二甲苯新增产能537万吨。明年新装置中,甲苯、混合二甲苯仍以自用为主,不过锦州、锦西石化产品多数计划外销,盛虹炼化也有部分外销量,伴随新装置投产,不仅甲苯、混合二甲苯产能实现增长,商品量增长也将高于去年。从各装置计划投产的时间点来看,上半年国内甲苯、混合二甲苯商品供应量首先集中增长,将使得国内混合二甲苯需求缺口缩小,进口量萎缩,甲苯国内供需矛盾预期进一步加大,出口压力增长。下半年投产的装置中,甲苯、混合二甲苯基本无外销,作为中间产品生产PX以及纯苯等。并且下半年PX装置投产相对较多,这一部分装置投产的同时,将再度加大混合二甲苯的需求缺口。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务