-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:震荡!环氧丙烷价格快涨快跌,7080元/吨成关键支撑位

阅读: 211 时间:22小时前 来源:金联创、化易天下

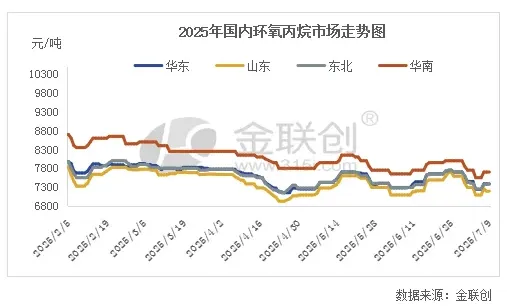

环氧丙烷作为重要的化工中间体,2024年国内总产能达782万吨,同比增加27.78%,产量约527万吨,同比增长22.27%。预测2025年产能将突破1000万吨/年,供应端呈现宽松状态。从历史价格走势看,2024年环氧丙烷年初价格为9225元/吨,年末价格为8325元/吨,全年降幅为9.76%,市场整体承压运行。

当前经历了几年的扩能潮,我国环氧丙烷产能规模得到快速扩张,市场供需矛盾日益加剧,整体面临着供应过剩局面。在技术升级方面,氯醇法工艺的生存空间正被逐步压缩,而HPPO法凭借绿色环保、工艺流程短、收率高等优点有望成为未来市场的主流工艺。

7月市场行情分析

7月上旬环氧丙烷市场呈现震荡整理格局,价格经历了阶段性探底后的快涨快跌行情。市场价格变化可分为三个明显阶段:

价格下探阶段: 山东地区环氧丙烷出厂价格跌至7080-7100元/吨,较年初高点已显著回落。下跌主要驱动因素包括传统需求淡季下游订单支撑不足,现货成交存压走弱,市场博弈逻辑转向弱势。期间除华泰环氧丙烷装置例行检修外,其他在产装置多保持稳定负荷运行,供应相对充足。

价格反弹阶段: 当价格触及下游预期的7080-7100元/吨点位后,终端客户观望情绪转为适量刚需拿货,产业链传导短时好转。主力下游聚醚多元醇在新单稍有增量下加量刚需采购,环氧丙烷工厂排货持续顺畅,库存压力迅速缓解。叠加山东鑫岳因电厂原因装置降负至5成运行的供应端利好,新单价格调涨150元/吨,反弹力度较强。

价格回调阶段: 价格超预期走高后,下游工厂新单成交气氛迅速转淡,抵触心态升温,减量采购环氧丙烷。同时原料液氯、丙烯价格出现大跌(当前丙烯市场主流成交参考6400元/吨),主力下游聚醚多元醇多低价成交订单,市场供需气氛转变,导致环氧丙烷新单价格下调50元/吨。

供应端深度分析

区域供应格局分化明显: 华北地区除华泰环氧丙烷装置进行例行检修,山东鑫岳因电厂原因装置负荷降至50%运行水平外,中海精细计划重启将短期内小幅增加现货供应量。华东地区供应相对偏紧,卫星化学维持挺价策略对区域价格形成支撑,扬农瑞恒装置停车检修减少市场供应,盛虹虹威前期订单集中交付导致现货供应紧张。

产能扩张持续推进: 2025年新增产能较多,包括中国石油广西石化新建环氧丙烷27万吨/年(2025年6月末投产),华谊钦州化工新材料新增环氧丙烷30万吨/年(2026年投产试车)。产能持续扩张将进一步加剧市场竞争,供应宽松格局难以改变。

库存水平支撑价格: 目前环氧丙烷生产厂家库存普遍处于无压力运行状态,为价格提供重要支撑。库存压力的快速缓解主要得益于下游刚需采购的集中释放和装置负荷的阶段性下降,但随着后续装置负荷恢复,库存压力可能重新显现。

需求端结构性分析

下游消费结构: 聚醚多元醇是环氧丙烷最大下游,主要用于生产聚氨酯泡沫,约占环氧丙烷总消费量的75%。2023年中国聚醚多元醇产能已超过770万吨,我国聚醚多元醇产量约为480万吨。

应用领域广泛: 聚醚多元醇与异氰酸酯反应生成聚氨酯,在家具和床垫行业用于制造聚氨酯软泡,在冰箱等制冷设备行业用于生产聚氨酯硬泡,在汽车行业用于内饰件、隔音材料及轮胎,在涂料和胶粘剂行业用于生产聚氨酯涂料和胶粘剂。

需求增长驱动因素: 多元化产品需求不断扩展,特别是在汽车、建筑、家居等行业对高性能聚氨酯产品的需求增加。国家政策大力支持,包括产业升级、技术创新和环保安全的强化,为行业提供了良好的发展环境。

终端客户行为特征: 在当前市场环境下,终端客户表现出明显的谨慎特征。观望情绪浓厚,多采取刚需采购策略,补货情绪始终不强,避免在价格高位建仓。对价格涨跌节奏切换频繁表现出适应性调整,更倾向于在价格低点适量建仓。

传统淡季影响: 7月作为传统需求淡季,对市场供需格局产生深层次影响。下游订单支撑度明显不足,产业链传导效应减弱,市场参与者风险偏好降低。家具、制冷设备等主要应用领域进入季节性需求低谷。

成本端影响分析

原料价格变动: 环氧丙烷主要原料包括丙烯和氯气。当前丙烯市场主流成交参考6400元/吨,液氯价格也出现大幅下跌,原料成本端压力显著缓解。成本端利好为下游企业提供了更多操作空间,但也对环氧丙烷价格形成向下压力。

工艺成本差异: 不同生产工艺的成本结构存在显著差异。传统氯醇法工艺面临环保压力,运营成本上升;HPPO法工艺虽投资较大,但环保优势明显,长期成本竞争力更强。

成本传导机制: 原料成本的下降在一定程度上支撑了下游聚醚多元醇的低价成交,但产业链成本传导存在时滞效应。当原料成本快速下降时,中游环氧丙烷企业往往面临成本-价格倒挂的压力。

技术发展与产业升级

工艺技术演进: 在国家环境治理力度加强以及新工艺装置投产下,氯醇法工艺的生存空间正被逐步压缩,而HPPO法凭借绿色环保、工艺流程短、收率高等优点有望成为未来市场的主流工艺。

产品结构升级: 自2019年起,我国聚醚多元醇行业迈入调整时期,产品结构逐渐向POP聚醚多元醇、CASE用聚醚多元醇等附加值相对较高的中高端产品转型升级。

绿色发展趋势: 由于聚氨酯泡沫等产品常被应用在家居、汽车和建筑等行业,对低挥发性有机化合物(VOC)和低污染的需求日益增加。生物基聚醚多元醇逐渐成为行业关注的焦点,这类产品不仅能减少碳足迹,还能够响应环保和可持续发展的需求。

竞争格局与主要企业

市场集中度: 国内环氧丙烷市场呈现适度集中的竞争格局,主要生产企业包括万华化学、东明石化、滨化集团、卫星化学等。万华化学主营业务为化工和精细化学品及新材料产品的生产和销售,产品主要应用于生活家居、运动休闲、汽车交通、建筑工业和电子电器等行业。

区域分布特征: 产能主要集中在山东、江苏、浙江等化工发达地区,其中山东地区产能占比最大,价格话语权相对较强。华东地区受益于下游聚醚多元醇产能集中,产销联动更为紧密。

竞争策略差异: 不同企业采取差异化竞争策略,部分企业通过产业链一体化布局降低成本,部分企业专注于高端产品和技术创新,还有企业通过区域优势和客户粘性维持市场份额。

国际市场对比

全球供需格局: 全球环氧丙烷市场同样面临产能过剩压力,主要生产地区包括中国、美国、欧洲等。中国作为最大的生产和消费国,对全球市场价格具有重要影响。

贸易流向: 中国环氧丙烷主要以满足内需为主,出口量相对有限。进口主要来自韩国、日本等邻近国家,多为高端产品或特殊规格产品。

技术水平差异: 国外先进企业在HPPO工艺技术方面起步较早,技术相对成熟;国内企业近年来在技术引进和自主创新方面加大投入,技术差距正在缩小。

后市展望与策略建议

供需格局预判: 供应端,山东鑫岳装置负荷将逐渐恢复至正常水平,中海精细重启将增加市场供应量,但华东地区供应偏紧格局有望维持。需求端,传统淡季影响将持续至8月中下旬,终端客户谨慎心态短期内难以根本改变,下游补货需求预计保持低位运行。

价格走势判断: 基于当前市场基本面分析,厂家库存无压运行状态支撑价格下方空间,挺价心态有所升温,抗跌性增强。考虑到供应过剩的中长期格局和需求增长有限的现实,价格易涨难跌的格局逐步确立,但上涨空间有限。

关键关注因素: 华东地区供应紧张程度对市场的提振力度、下游聚醚多元醇需求恢复的时间节点、原料价格波动对成本端的持续影响、主要装置检修计划的执行情况、环保政策变化对生产企业的影响、新产能投放进度及对市场格局的冲击。

来源:金联创、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务